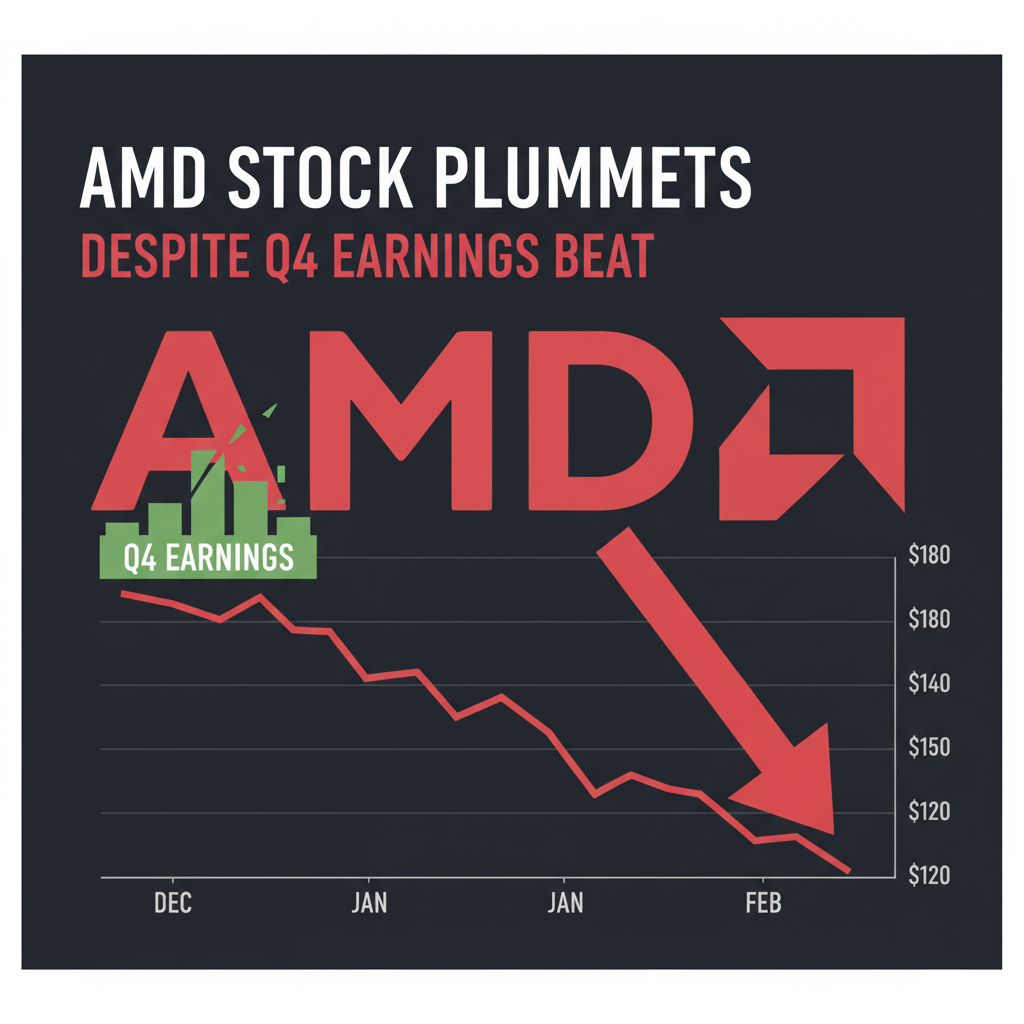

AMD가 시장 예상치를 뛰어넘는 2025년 4분기 실적을 발표했음에도 불구하고 주가는 17% 이상 폭락하는 충격적인 모습을 보였습니다. 매출과 순이익 모두 월가의 기대를 충족시켰지만, 시장은 '숫자'보다 '미래의 불확실성'에 더 민감하게 반응했습니다.

1. 실적은 좋았지만… 투자자를 실망시킨 3가지 이유

AMD의 4분기 실적 자체는 탄탄했습니다. 매출 103억 달러(전년 대비 34% 증가), 주당순이익(EPS) 1.53달러로 월가 예상치($96억, $1.32)를 모두 상회했습니다. 하지만 주가가 폭락한 이유는 다음과 같습니다.

- "성장이 꺾이나?" (순차적 매출 감소): 1분기 가이드라인으로 제시한 98억 달러는 전년 대비로는 성장이지만, 직전 분기(103억 달러)보다는 줄어든 수치입니다. 무한 성장을 기대하던 투자자들에게는 '감속'의 신호로 읽혔습니다.

- 중국 매출의 그림자: 이번 분기 매출에는 미국 수출 규제 속에서도 반짝 성과를 낸 MI308 칩(중국 전용) 매출 약 3억 9,000만 달러가 포함되었습니다. 하지만 다음 분기에는 이 매출이 1억 달러로 급감할 것으로 예상되어, 실적의 '지속 가능성'에 의문이 제기되었습니다.

- 높아진 눈높이와 밸류에이션: 지난 1년간 주가가 112% 폭등하면서 주가수익비율(P/E)이 90배를 넘어선 상태였습니다. 단순한 '어닝 비트'가 아닌 '압도적인 폭발력'을 원했던 시장에는 충분치 않은 성적표였습니다.

2. "엔비디아 게 섯거라!" AMD의 반격 카드

리사 수 CEO는 CES 2026에서 공개했던 강력한 신제품들을 앞세워 엔비디아의 독주를 막겠다는 의지를 재천명했습니다.

- Helios(헬리오스) 랙 서버: 엔비디아의 차세대 '베라 루빈 NVL72'에 대응하는 전방위 AI 서버 솔루션입니다. 72개의 GPU가 탑재되며, 엔비디아 대비 50% 더 많은 메모리 용량을 강점으로 내세우고 있습니다.

- MI500 시리즈 GPU: 이전 세대인 MI300X 대비 AI 성능을 최대 1,000배 향상시켰다고 주장하는 차세대 가속기입니다. 이는 2030년까지 1조 달러 규모로 커질 AI 데이터센터 시장을 장악하기 위한 핵심 무기입니다.

- AI PC 및 로보틱스: 인텔을 밀어내고 점유율을 높이고 있는 라이젠 AI 400 시리즈와 휴머노이드 로봇용 칩셋 등 사업 다각화에도 속도를 내고 있습니다.

3. 2026년의 거대한 암초: "메모리 부족 사태"

현재 전 세계 반도체 업계를 강타한 메모리 공급 부족(Memory Shortage)은 AMD에게도 심각한 위협입니다.

- 원인: 삼성전자, SK하이닉스 등 제조사들이 고마진의 AI용 HBM 생산에만 집중하면서, 일반 PC용 DRAM과 NAND 공급이 급감했습니다.

- 영향: PC 제조업체들이 부품값 상승을 견디지 못하고 완제품 가격을 15~20% 올릴 것으로 예상됩니다. 이는 결국 소비 위축으로 이어져 AMD의 클라이언트(PC) 및 게이밍 부문 매출을 갉아먹을 수 있다는 공포가 시장에 퍼져 있습니다.

투자 포인트 요약

- 데이터센터(54억 달러)와 PC(31억 달러) 부문은 여전히 강력한 성장을 이어가고 있습니다.

- 하지만 게이밍 부문(8.4억 달러)은 예상치를 밑돌며 부진한 모습을 보였습니다.

- 아마존, 구글, 마이크로소프트 등 주요 고객사들이 자체 칩을 개발하며 AMD의 잠재적 경쟁자로 변모하고 있다는 점도 장기적인 리스크입니다.

"AMD는 우등생이었지만, 전교 1등(엔비디아)과의 격차를 좁히는 속도가 기대보다 느리다는 평가를 받았습니다. 1분기 가이드라인의 '안개'가 걷히고 Helios의 실질적인 수주 소식이 들려오기 전까지 변동성은 지속될 것으로 보입니다."

관련기사: https://finance.yahoo.com/video/amds-helios-help-close-gap-142148616.html